1. INTRODUCCIÓN

En un mundo globalizado donde el Internet ha transformado

la manera de hacer negocios, el sistema financiero no

podía quedarse atrás. Se incorporan nuevas tecnologías

de información en los servicios bancarios, que están

alterando las definiciones tradicionales de producto,

mercado y cliente, y que han cambiado la banca global,

desarrollándose la banca por Internet, como un medio

de comunicación entre los bancos y sus clientes ya sean

personas naturales o jurídicas, para realizar transacciones

en línea a un menor tiempo y costo para sus usuarios,

optimizando mejor sus recursos. Las actividades bancarias

del Internet han reducido perceptiblemente las barreras

a la entrada, acelerando la desintermediación bancaria.

Actualmente, los estudios comprueban que el sector que

más está usando las tecnologías de la información en

el mundo es el sector financiero [1].

En un principio cuando los bancos abrieron sus páginas

web, con el fin de alinearse con las nuevas tecnologías

que ya habían sido aceptadas por sus clientes con el

e-comercio, no estaban convencidos de la rentabilidad

ni del potencial de este negocio. Es así que las primeras

páginas tenían un diseño complicado, que impedía la

navegación rápida y que sólo repetía los mismos mensajes

publicitarios de las sucursales. Posteriormente, los

bancos realizaron grandes inversiones en tecnologías

y marketing, que les permiten hoy en día ofrecer una

alta gama de servicios online gratuitos, desde consultas

de saldos de cuentas de ahorros, transferencias entre

cuentas, pago de servicios como luz, agua, teléfono,

cable, inversiones en fondos mutuos, pago de impuestos,

información de productos y servicios para la banca personal

y empresarial, entre otros, a los cuales puede accederse

desde la comodidad del hogar, la empresa o cualquier

lugar. Asimismo, los bancos ya han desarrollado sofisticadas

estructuras que garantizan la privacidad de las operaciones

y ofrecen la máxima seguridad en la identificación de

sus clientes a través del acceso vía Internet [2].

Por otra parte, si bien en los inicios de la banca

por Internet, los clientes no tenían confianza en este

nuevo medio; la facilidad de su uso, la rapidez del

servicio online y la reducción de costos que representa

no tener que trasladarse a las oficinas de los bancos

ni realizar largas colas, son sus más significativas

ventajas, y los factores que explican su importante

crecimiento.

Los bancos están realizando esfuerzos para fomentar

la migración de sus clientes actuales hacia los medios

electrónicos, ya que resultan más baratos que la sucursal;

así como para atraer nuevos clientes virtuales a la

banca por Internet. Si bien las estadísticas demuestran

que el número de clientes que realizan operaciones a

través de Internet no dejan de crecer; la banca online

no cuenta con retornos de corto plazo, sino más bien

de largo plazo, pues se trata de un nuevo producto en

maduración, y es preciso establecer una cultura de uso

de esta tecnología, por lo que no se puede saber cuánto

demorará la recuperación de la inversión (altos costos

de puesta en marcha y publicidad).

En este trabajo se pretende analizar la situación actual,

proyecciones, riesgos y medidas de seguridad de los

servicios de banca por Internet, haciendo referencia

al caso peruano y mexicano.

2. SITUACIÓN ACTUAL

Desde hace varios años, los bancos empezaron a ofrecer

a sus clientes la posibilidad de realizar transacciones

a través de los medios electrónicos, y vienen fomentando

la migración de sus clientes hacia estos medios, debido

a que son más baratos que la sucursal y mejoran la eficiencia.

Por ejemplo, los bancos en el Perú cobran una comisión

por pagar los servicios (teléfono, cable, agua, luz)

en sus oficinas, mientras que si los pagos se efectúan

por cajeros automáticos o por Internet no cobran ninguna

comisión. Sin embargo, queda una pregunta en la mente

de los consumidores, ¿si el servicio es el mismo que

ofrece la banca tradicional, por qué cuesta menos o

simplemente es gratis? Algunas personas consideran que

se trata de una solución poco creativa, el adoptar esta

política para los pagos vía Internet, con el fin de

dar a conocer el medio y captar nuevos clientes.

Por otra parte, reduce los costos de los clientes,

pues no gastan en transporte para acudir a las oficinas

del banco, ahorran tiempo, tienen una mejor disponibilidad

de su horario y reducen el riesgo de robos, al no tener

que transportar altas cantidades de dinero.

Sin embargo, la transición de la banca tradicional

a la banca por Internet es lenta, debido en parte a

la resistencia de los clientes al uso del Internet para

realizar sus operaciones bancarias. Si bien la Asociación

de Banqueros de México (ABM) afirma que el número de

usuarios de banca por Internet creció de 700,000 en

el 2000 a 2.4 millones en el 2001 y se espera que para

el 2005 llegue a 4.5 millones [3], lo que demuestra

una mayor confianza de los consumidores en la seguridad

de este tipo de servicios bancarios, el número de usuarios

aún es mínimo, pues corresponde a menos del 3% de la

población mexicana.

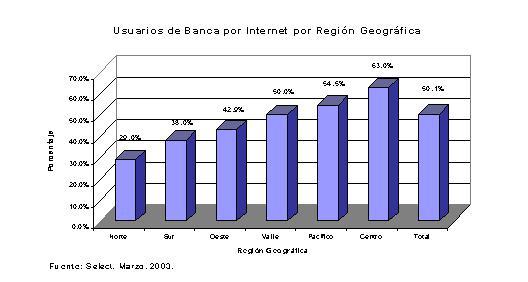

Un estudio elaborado por la Consultora Select señala

que las regiones geográficas de México, donde se encuentra

el mayor número de usuarios de los servicios de Banca

por Internet son Centro, Pacífico y Valle, como se puede

apreciar en el gráfico 1 [4].

Gráfico 1

Por otra parte, se aprecia que los principales servicios

utilizados por los usuarios son los más simples. Según

la ABM, de las 280 millones de operaciones bancarias

realizadas en Internet en el 2001, el primer lugar correspondió

a la consulta de saldos (78% del total de transacciones

vía Internet) debido a que implica el mínimo riesgo

desde el punto de vista del usuario. En segundo lugar

se encontró el pago de servicios (10%) y finalmente

otras transacciones (12%) como transferencias entre

cuentas, pago de tarjetas de crédito e impuestos [3],

puesto que son transacciones financieras repetitivas

y de poca complejidad. Al respecto debemos tener presente

que la desconfianza en los usuarios evita que se empleen

la amplia variedad de servicios que nos ofrece la banca

por Internet, así como el desconocimiento de sus características,

y el no considerarse dentro de los usuarios avanzados

en el uso de Internet. Por consiguiente, los bancos

deben esforzarse por generar la suficiente confianza

en el manejo de estos nuevos sistemas para que aumente

su uso y logren una mayor fidelidad de los clientes.

Esto no significa que las sucursales deban desaparecer,

sino más bien que deben enfocarse más a servicios como

el otorgamiento de créditos.

Siguiente >>